미국 월급쟁이의 재테크 - 401K 의 모든 것

미국 월급쟁이로 살면서 아무 것도 몰랐던 내가 멘땅에 헤딩하면서 몸소 배운 모든 것에 대한 글이다.

401K 에 대한 것은 사실 인터넷에서 조금만 서치 해봐도 많은 자료를 찾을 수 있으므로, 여기서는 정말 쉬우면서도 실질적인 이야기와 내 경험에서 얻은 것을 나누고 싶다.

401K 가 뭐지?

401K 는 미국 직장인들의 대표적인 은퇴 플랜이다.

401K 의 이름은 이 제도를 관리하는 IRS 의 택스 코드에서 나온 것이다.

기본적인 개념은 직장인이 미래의 은퇴를 위해, 이 401K 은퇴 계좌에 일정액을 불입할 경우 그 금액에 대한 세금 혜택을 주겠다는 것이다. (사기업 직원들은 401K, 공무원이나 대학 등 비영리 기관 직원들은 403B 등으로 다른 택스 코드를 사용하지만 기본 개념은 크게 다를 바 없다)

회사를 선택할 때는 연봉 외에도 모든 베네핏을 고려해야만 한다. 연봉이 조금 낮더라도 다른 베네핏이 아주 좋은 경우도 있을 수 있다.

일할 회사와 고용 계약을 할 때도 모든 베네핏에 대한 조건들을 확실하게 알아둘 필요가 있다.

내 경우는 19년 전 처음 계약을 할 당시 401K 매치 베네핏을 제공한다고 들었음에도 그 개념 자체를 몰랐기 때문에 '이게 뭐야' 하면서 관심을 가지지 않고, 한 2년 동안은 가입을 하지 않고 있었다. 20년 전의 일이었고 아무도 자세히 가르쳐주지 않았으니, 지금 생각하면 정말 바보 같은 짓이었다. 어쨌든, 무조건 빨리 시작하시라...

돈 넣기

예전에는 많은 회사들이 한국의 퇴직금처럼 pension 이라는 퇴직연금을 제공했지만, 401K 은퇴 플랜이 생긴 이후에는 펜션 대신에 이 401K 은퇴 계좌에 직원 불입금에 일정액을 매치해주는 방식으로 베네핏을 제공하고 있다. (물론 여전히 pension 제도가 있는 직장도 있다고 한다)

이 불입금에 대한 매치 비율은 각 회사마다 다르며, 한 회사에서도 풀타임과 파트타임 직원에 차등을 두기도 한다.

예를 들어, 연봉의 5% 까지 100% 매칭해준다는 것은, 내 연봉이 $100,000 일 때 내가 5%인 $5,000 을 이 401K 계좌에 불입하기로 했다면, 회사는 이 금액의 100% 인 $5,000 불을 내 계좌에 더 불입해 준다는 의미이다. 그러므로 총 $10,000 이 내 401K 에 불입된다.

다른 회사의 경우, 6% 까지 50% 매칭해준다면, 내가 연봉 $100,000 의 6%인 $6,000 을 불입하기로 했다면, 회사는 이 금액의 50% 인 $3,000 불을 불입해 준다는 말이 된다. 총 불입금은 $9,000 이 되는 것이다.

이렇게 회사의 매치가 있을 경우는 그 금액까지는 반드시 401K 에 불입을 해주는 것이 당연히 좋다, 이 매치 금액은 어차피 공짜 돈이니까...

나처럼 늦게 시작하거나 ,그 미만의 액수를 넣을 경우에는 바보같이 공짜로 주는 돈 안 받는 것이 된다.

내년의 최대 불입금액은 IRS 에 의해 11월 경에 발표되며, 2022년 현재는 $20,500이다. 50세 이상일 경우는 "catch-up" 을 위해 $6,500 을 더 불입할 수 있어, 총 금액은 $27,000 이다. 이는 2021년 $19,500 과 $6500 에서 총 $1,000 이 증가한 액수이다.

매번 자신의 페이첵에서 본인이 원하는 만큼 자동 이체를 시켜놓으면 된다. 대부분 연봉의 % 를 지정하도록 되어 있으며, 연말 안에 최대 불입 금액에 도달하면 같은 해의 나머지 기간동안에는 자동으로 불입이 중단된다.

회사에서 매치해 주는 만큼만 넣는 것이 좋은가, 가능하면 더 넣는 것이 좋은가 하는 것은 아래의 "세금내기" 편에서 알아보자.

돈 불리기

401K 은 "은퇴 연금"이 아니다. "은퇴 플랜"이다.

한국의 국민연금과 비교해서 은퇴 연금이라고 말씀하시는 분들이 있는데, 불입만 한다고 해서 연금처럼 은퇴 후 매달 보장되는 돈이 절대 아니다. (한국의 국민연금은 미국의 소셜 시큐리티 연금과 그 개념이 비슷한 것 같다. 소셜 시큐리티 연금 이야기는 또 나중에)

그럼 내가 불입하는 돈을 어떻게 해야 하나 알아보자.

회사에서는 한 금융기관과 계약을 맺어 직원들의 401K 계좌를 만들어준다.

우리 회사 401K 는 뱅가드에서 한다, 우리 회사는 이트레이드와 한다. 우리 회사는 피델리티이다, 이런 말들을 들어보셨을 거다.

우리는 회사와 관계된 이 금융 기관에 우리의 401K 계좌를 가지게 된다.

그리고 이 금융 기관에서는 401K 플랜 안에 여러 종류의 금융 상품을 제공하게 되고 우리는 이 중에서 선택하여 투자를 하면 된다.

401K 는 이렇게 내가 직접 펀드를 선택해야 하기 때문에, 울며 겨자 먹기로 투자자가 될 수 밖에 없다.

미국 주식은 결국 우상향한다는 논리 중 일부는 미국 모든 직장인들이 401K 내에서 펀드 투자를 할 수 밖에 없기 때문이라는 데 기초를 둔다고도 한다.

아래는 실제로 내 401K 계좌에서 제공하는 펀드들이다.

(다른 금융기관들도 개개 상품은 조금씩 달라도 대부분 비슷한 카테고리를 가지고 있을 것이다.)

Short-Term Reserves (예금)

- Stable Value Fund

Domestic Stock Funds (미국 주식)

- Core Equity Fund / Large Cap Core Fund / Mid Cap Index Fund /Small Cap Index Fund / Mid Cap Core Fund / SmallMid Cap Core Fund / Socially Responsible Fund

Client-Specific Funds (회사 주식 펀드)

- Company Stock Pass Through / Company Stock Fund

Bond Funds (채권 펀드)

- Diversified Bond Fund / US Bond Index Fund

International Stock Funds (해외 주식 펀드)

- Emerging Markets Index Fund / International Equity Fund / International Equity Index Fund

Global Balanced (Stocks and Bonds) (주식/채권 혼합 펀드)

- Real Asset Index Fund

Balanced Funds (Stocks and Bonds) (연령별 주식/채권 혼합 펀드)

- Target Date 2020 Fund / Target Date 2025 Fund / Target Date 2030 Fund / Target Date 2035 Fund / Target Date 2040 Fund / Target Date 2045 Fund / Target Date 2050 Fund / Target Date 2055 Fund / Target Date 2060 Fund

회사에 입사하고 계좌를 오픈한 후 아무런 액션도 취하지 않는다면 아마 보통은 디폴트로 정해진 예금 구좌에 들어가게 될 것이다.

그러므로 투자를 하기 위해서는 이 중 원하는 펀드들을 선택해 나만의 포트폴리오를 만들어야 하는 것이다.

매년 월급에같은 금액을 같은 기간 동안 불입한 회사 동료가 있다고 하더라도, 이 투자 포트폴리오의 선택에 따라 30년 후 은퇴 시점에 401K 금액은 20만 불이 될 수도, 200만 불이 훌쩍 넘을 수도 있는 것이다.

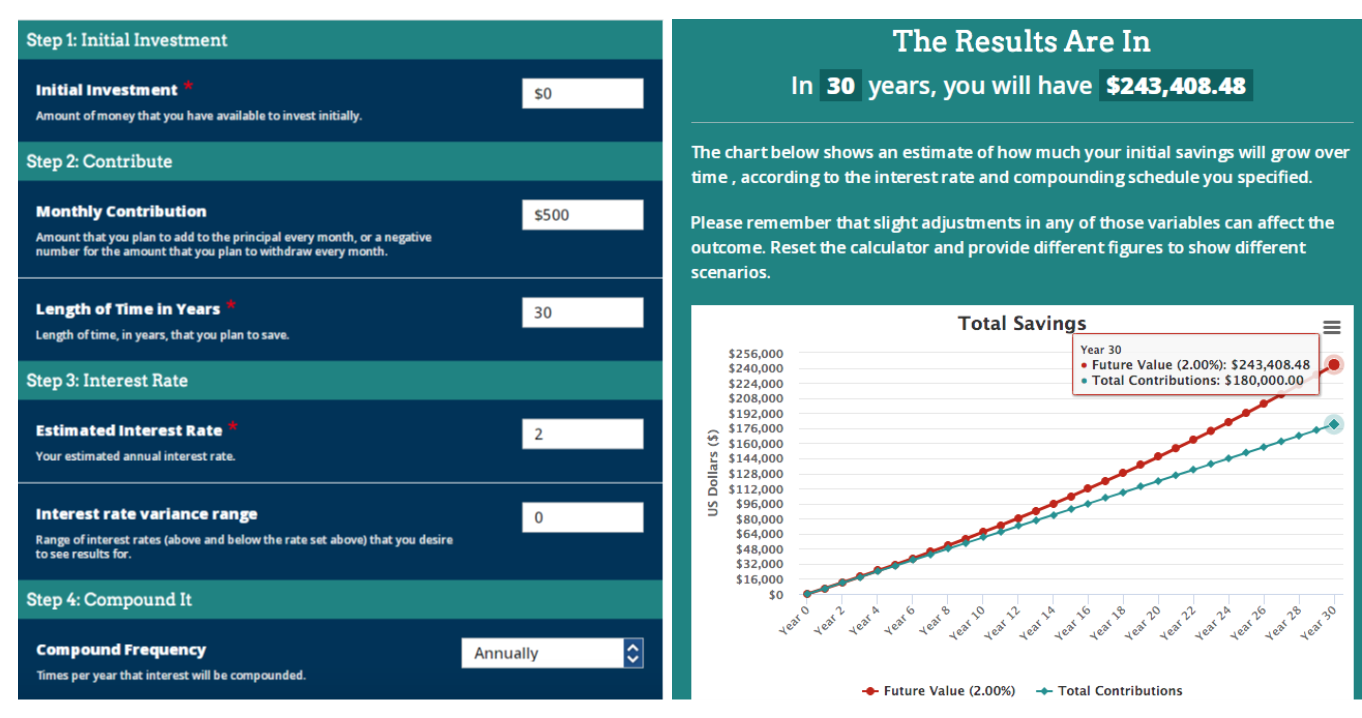

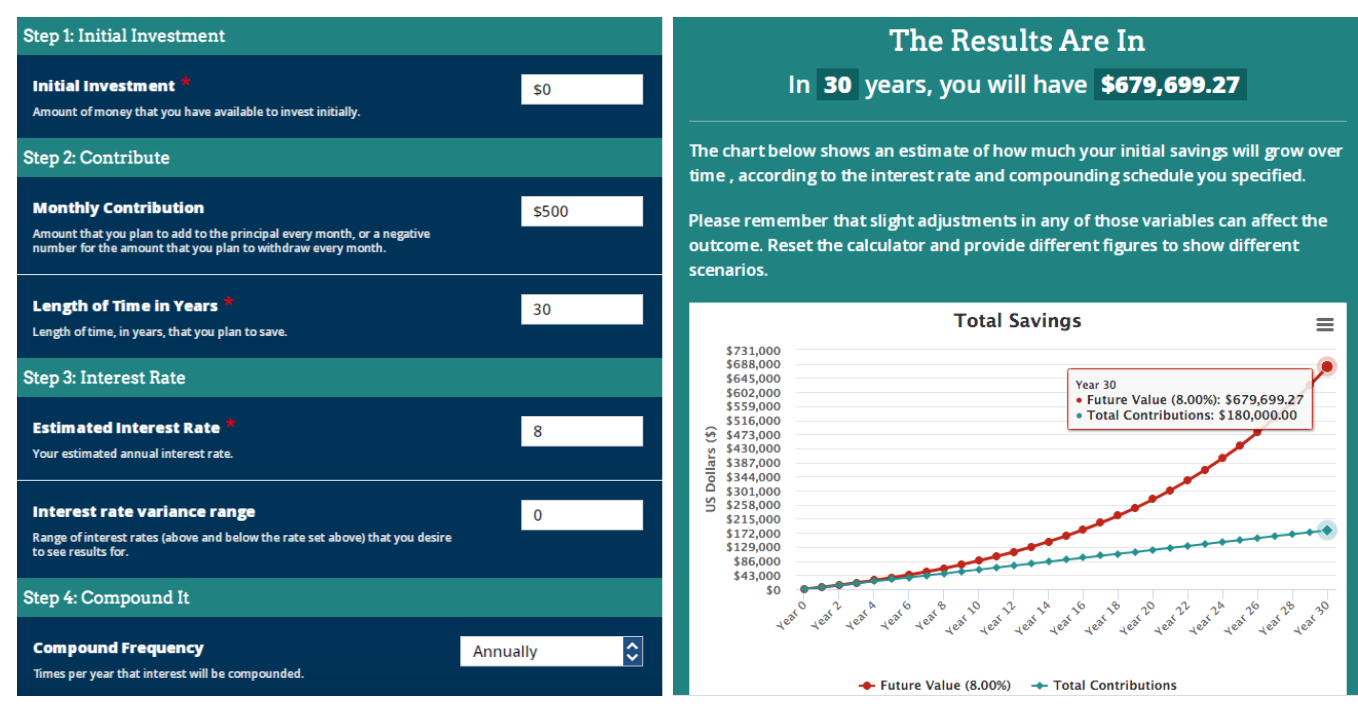

복리 계산기를 이용하여 간단히 알아보자

Compound Interest Calculator | Investor.gov

Fraudsters often use social media to steal from investors. Read about impersonation schemes, "crypto" investment scams, romance scams, and more in our latest Investor Alert.

www.investor.gov

월 500불 불입, 평균 연 이율 2%의 펀드에 가입했다고 한다면 30년 후에는 $243,408.48 으로 은퇴하게 될 것이다.

만약 같은 월 500불을 연평균 8% 펀드에 투자한다면, 30년 후에는 $679,699.27 이 된다.

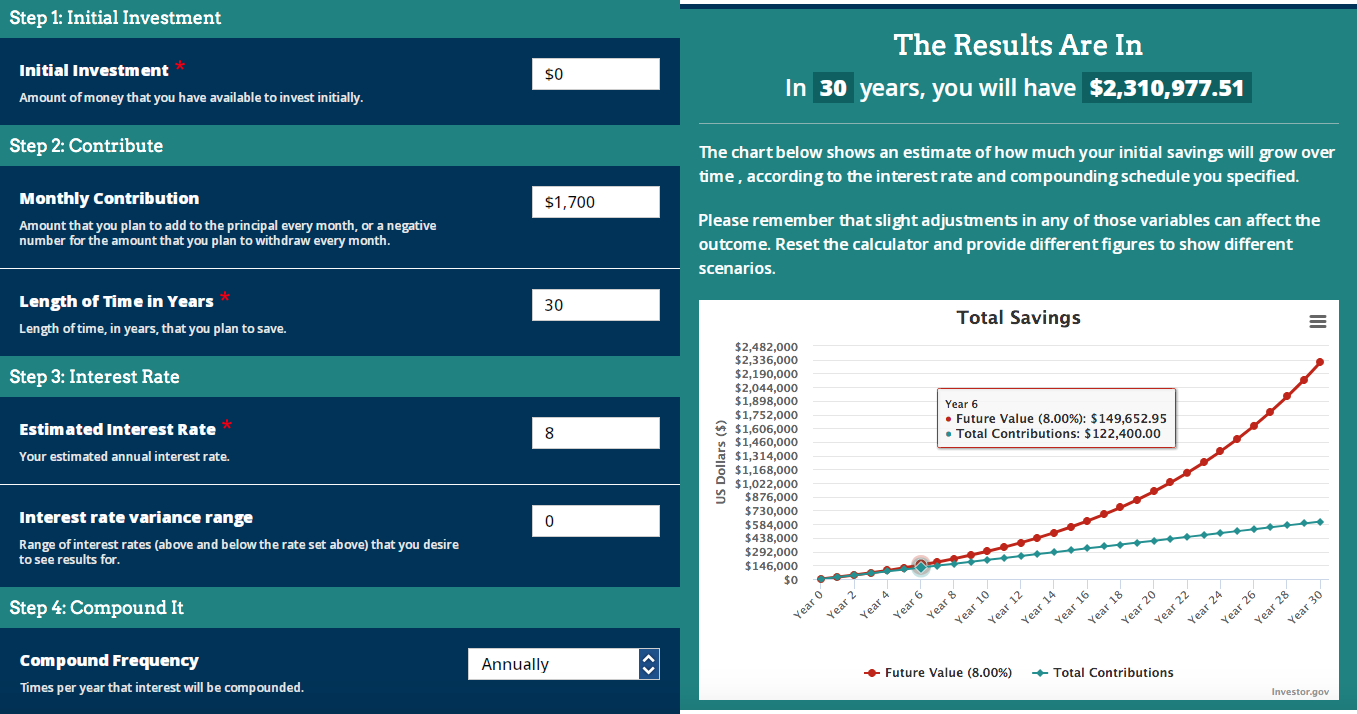

2022년의 최대 금액을 매년 401K에 불입하고 연 평균 8% 의 수익률을 올릴 수 있다면, 30년 후에는 2 밀리언이 넘는 자산이 된다.

펀드와 포트폴리오의 선택은 각자 개인에게 달려있고, 이에 따라 개개인의 수익율은 천차만별일 수 있으며 모든 책임은 나에게 있다.

투자 회사들은 이를 돕기 위해, financial advise 프로그램들을 제공하며 무료 프로그램부터 유료 financial advisor의 도움을 받을 수도 있다.

개인적으로는 초기에 financial advise service 를 받으면서 알게 된 얄팍한 지식으로 현재는 혼자 스스로 관리하고 있다.(관리라기보다는 몇 개 펀드에 골고루 나눠놓고 계속 불입하는 것뿐이다.)

펀드를 고를 때, 펀드의 내용을 아는 것은 당연히 중요하고, 수수료를 잘 봐야한다고들 충고한다.

401K 는 장기투자이기 때문에 지금의 작은 펀드 수수료의 차이가 나중에는 큰 수익률의 차이를 보일 수 있다고 한다.

돈 찾기

401K 에 불입된 금액은 59 1/2 세 전에 인출하게 되면 그 금액의 10%를 벌금으로 내야 하고, 59 1/2 세 이후에는 아무런 페널티없이 무제한으로 인출할 수 있다.

물론, 이 10% 페널티를 면제해주는 특별한 경우도 있지만 (지난 2020년과 2021년 코비드 팬더믹 기간에는 인출 금액에 대해서 이 10% 페널티가 일시 면제되었었다), 기본적으로 59 1/2 세가 되기 전까지는 절대 찾지 않을 생각으로 불입하는 것이 좋겠다.

만약 회사를 옮기게 되고 새로운 회사의 401K 계좌가 생긴다면 예전 401K 를 roll over(롤 오버)할 수 있다.

더 좋은 투자 옵션을 가지고 싶다면, 내가 원하는 투자회사에 IRA 계좌를 오픈하여 그곳으로 roll over(롤 오버)할 수도 있다.

(conversion 이 아니다. converstion 은 소득세가 발생하므로 아래 '세금 내기'에서 다시 설명)

물론 예전 계좌를 그대로 유지해도 되지만 회사 퇴직 후에는 관리 수수료가 붙는 경우가 많다.

부득이한 경우 내 401K 에서 론을 받을 수도 있다.

이때 펀드를 매도해서 돈을 받게 되는 것이며, 갚아나가는 원금과 이자는 모두 내 401K 로 들어간다, 불입금과는 별개의 돈이다.

이자까지 내 계좌로 들어가므로 손해는 아닌 것 같지만 전문가들은 세후 돈으로 상환을 하고 은퇴후 인출 시 다시 소득세를 내야 하므로 이중과세가 될 수 있다고 한다. 그리고 만약 상환 도중에 회사를 그만둘 경우, 일시불로 상환을 해야 하며, 상환을 못할 경우에는 인출로 간주되어 위에서 말한 10%의 벌금을 내야 한다.

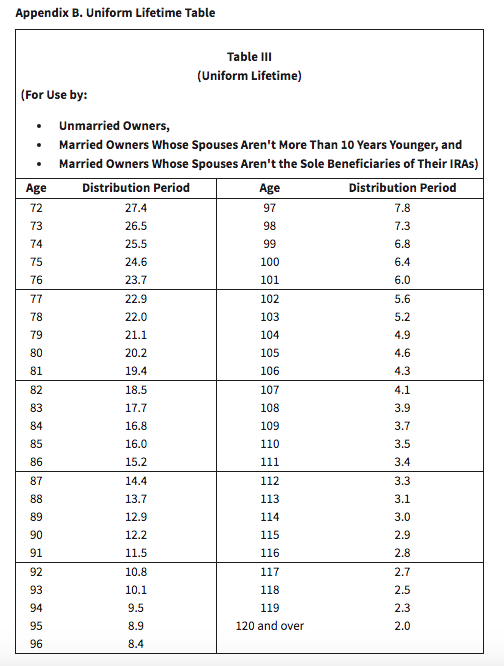

이렇게 59 1/2 세 이후의 인출은 본인의 자유이지만, 72세가 되면 또한 RMD (Required Minumum Distribution) 규정이 적용된다.

즉, 매년 최소한의 일정 금액을 반드시 인출해야 한다는 것이다. (최근 70 1/2 세에서 72세로 변경되어 내가 은퇴할 경우는 72세가 적용된다)

위의 표는 IRS 가 2022년 발표한 Uniform Lifetime Table 이며, 이 life expectancy facotr 에 의해 매년 인출해야 할 금액이 결정된다.

72세가 된 해에, 전년도 말 기준 401K 금액이 $1,000,000 이라고 가정하면 이 금액을 27.4로 나눈 $36,496.36 이상을 인출해야 하는 것이다. ($1,000,000 ÷ 27.4 = $36.496.36)

첫 인출 기한은 72세가 된 다음 해의 3월 31일 이전이며, 이후 73세부터의 인출 기한은 매년 12월 31일 이전이다.

기간 내 인출 횟수에 대한 제한은 없다.

이 최소 인출 금액을 기한 내에 인출하지 않을 경우, 인출하지 않은 금액에 대해 50% 의 세금(벌금)을 부과한다.

세금 내기

이제 세금 문제를 알아보자.

회사에서 매치해 주는 불입금보다 더 많이 불입하는 경우는, 물론 더 여유로운 은퇴를 준비하기 위함일 것이다.

하지만 돈을 불리는 방법은 401K 의 펀드 투자보다 더 좋은 방법들도 있으니 이 이유가 전부는 아니다.

401K는 IRS 의 택스 코드로서, 세금을 절약할 수 있는 방법이기 때문이다.

필자가 처음 401K 를 시작할 당시에는 ROTH 401K 제도가 없었으나, 최근에는 많은 회사들이 ROTH 401K 도 동시에 제공하고 있다.

간단히 말하면, 기존의 401K 는 지금 세금 안내게 해줄테니 돈 불려서 찾을 때 다 내라는 것이다. ROTH 401K 는 지금 세금을 내면 은퇴 후에 얼마큼 돈을 불리던지 찾을 때 아무 세금도 낼 필요가 없게 해 주겠다는 것이다.

지금 기존 401K에 불입한 총금액은 다음 해 세금보고를 할 때 공제를 받아 소득에서 제외므로 세금이 부과되지 않는다. 대신 은퇴 후 인출을 할 때에는 불입금액과 투자소득의 총 금액을 ordinary income 으로 간주하여 소득세를 내야 한다.

대신 ROTH 401K에 불입을 하면, 다음 해 세금보고를 할 때 공제를 받지 못하여 해당 소득세를 내야 하지만, 은퇴 후 인출을 할 때 전혀 소득세를 납부할 필요가 없게 된다.

기존의 401K 와 ROTH 401K 는 연 최대 불입금을 넘지 않는 금액 내에서 본인의 선택대로 나누어 불입할 수 있다.

그러니, 내가 지금 연봉이 많고 소득이 많아 세금을 너무 많이 내고 있다고 생각하면 tax-deferred 401K 에 최대한 불입하여 공제를 받고, 지금은 소득이 적지만 은퇴 후에 401K 금액이 많아져서 인출 시 세금을 현재보다 많이 낼 것 같은 경우에는 ROTH 401K 에 불입하는 것이 유리할 것이다.

또한 위에서 말한 대로 IRA 로 돈을 옮길 경우, roll-over 의 경우에는 traditional IRA 로 그대로 옮기는 것이므로 현재 세금을 낼 필요가 없다. 59 1/2 세가 넘어 인출할 때 소득세를 내는 것이다.

하지만 converstion 은 세전 혜택을 받고 있던 돈을 ROTH 401K 나 ROTH IRA 로 옮기는 것을 말하며, 이때 컨버젼하는 모든 금액에 대해 소득세가 적용된다. 물론 59 1/2 세가 넘어 인출할 때는 세금이 전혀 없다.

몇십만 불이 쌓여있는 traditional 401K를 roll over 와 conversion 을 구분하지 못하는 실수를 범해, 그 해 세금 폭탄을 맞는 일은 없어야겠다.

은퇴 후에도 traditional 에서 ROTH IRA 로 컨버젼 할 수 있다. 하지만 이 컨버젼은 RMD 금액에 포함되지 않으니, conversion 과 RMD 금액에 대한 세금은 모드 내야 한다.

그러므로 401K 계좌 액수가 너무 클 경우에는 택스 플랜을 잘 세워야 한다. (개인적으로 미국에서는 택스와 보험으로 가장 많은 돈이 나간다...)

이렇게 401K 에 대해 이제껏 배운 것을 내 개인적은 기록을 위해 서술해보았다.

현재 나이에 따라, 가족 수에 따라, 근무 연도수에 따라, 투자 성향에 따라, 다른 소득의 유무의 따라 각자의 사정은 너무나도 다르다.

그리고 IRS 는 언제 또 다른 기준을 발표하게 될지도 모른다.

현재의 모든 정확한 정보는 IRS - 401K plans 에 있으며, IRS 에 의해 언제든지 변경될 수 있다.

https://www.irs.gov/retirement-plans/401k-plans

401k Plans | Internal Revenue Service

www.irs.gov

'머니 이야기' 카테고리의 다른 글

| 미국 월급쟁이의 재테크 - IRA (개인 은퇴 플랜)의 모든 것 (2) | 2022.10.05 |

|---|---|

| 미국 월급쟁이의 재테크 - HSA 의 모든 것 (4) | 2022.10.03 |

| 미국 월급쟁이의 재테크 - 책 리뷰 / The 9 steps to financial freedom part 2. (2) | 2022.10.01 |

| 미국 월급쟁이의 재테크 - 책 리뷰 / The 9 steps to financial freedom part 1. (0) | 2022.09.30 |

| 22년 9월 FOMC 발표와 FED 의 지수들 (0) | 2022.09.22 |

댓글