지난 포스팅 미국 월급쟁이의 재테크 - 책 리뷰 / The 9 steps to financila freem part 1. 에 이어 part 2.로 마무리하려고 한다.

Step 5. Being respectful of yourself and your money (자신과 자신의 돈을 존중하기)

Step 6. trusting yourself more than you trust others (타인보다 나 자신을 더 신뢰하기)

Step 7 : being open to receive all than you are meant to have (가지고자 했던 것보다 더 받을 마음을 준비하자)

Step 8 : understanding the ebb and flow of the money cycle (머니 사이클의 밀물과 썰물 이해하기)

Step 9 : recognizing true wealth (진정한 부를 인지하기)

Step 5. Being respectful of yourself and your money (자신과 자신의 돈을 존중하기)

Debt (부채)

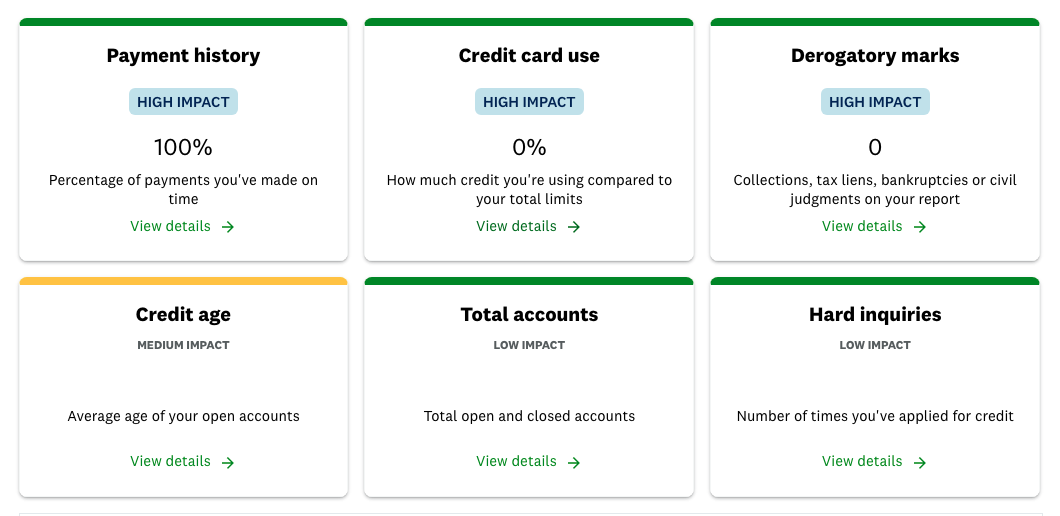

Credit Score (신용 점수)

아래 표는 Credit Karma 에서 말하는 신용 점수에 영향을 주는 요인들이다.

저축과 투자

Step 6. trusting yourself more than you trust others (타인보다 나 자신을 더 신뢰하기)

Financial Advisor

DCA (Dollar Cost Averaging)

적립식 투자의 파워를 구체적인 숫자와 예를 들어 설명한다. 대부분이 알지만 행동에 옮기지 못하고 있는 대표적인 것이라 할 수 있다.

교육비 저축 / 529 플랜

아이들의 경제 교육

우리는 돈에 대해서, 재정관리에 대해서 실질적인 교육을 받지 못했다. 이제는 우리 아이들에게 경제 교육을 시켜야 한다.

Step 7 : being open to receive all than you are meant to have (가지고자 했던 것보다 더 받을 마음을 준비하자)

이제까지 재정관리의 구체적인 방법이었다면 나머지 장들은 좀 더 가볍고 짧은 이야기이다. 하지만 좀 더 심오한 이야기가 될 수도 있다.

우리가 가진 것을 두 손으로 움켜쥐고 놓지 않으려고 한다면 우리는 결코 그 손으로 새로운 것을, 더 큰 것을 받을 수 없다.

돈은 살아있는 생물체와 같으며 또한 사람을 통해 흘러 다닌다. 받는 연습과 함께 주는 연습도 필요하다.

미국에서는 금액에 상관없이 크고 작은 기부 행사와 문화가 많이 활성화되어 있다는 것을 살면서 느낄 수 있다.

Step 8 : understanding the ebb and flow of the money cycle (머니 사이클의 밀물과 썰물 이해하기)

모든 일에는 부침(浮沈)이 있듯이 돈에도 밀물과 썰물이 있다.

짠돌이 짠순이 소리 들어가며 푼돈을 모아놓아도 한 번에 목돈이 나가야 하는 일도 생기고, 뜻하지 않게 소소한 수입이나 큰돈이 생기기도 한다.

이러한 머니 사이클의 밀물과 썰물이 있다는 것을 이해하면 우리 재정의 미래를 장기적으로 봐야 한다는 것과 어떠한 일이 발생하더라고 긍정적으로 받아들여야 하다는 것을 배울 수 있다.

Step 9 : recognizing true wealth (진정한 부를 인지하기)

진정한 부라는 것은 무엇일까?

우리 삶의 질은 우리가 가진 것이 무엇(what we have)이고 얼마인가(how much we have)에 따라 결정되는 것이 아니라, 우리가 누구(who we are)이고 어떤 사람인가(what we are)에 달려있다.

저자는 우리가 무엇을 입든, 어떤 집에 살든, 어떤 차를 타든, 어떤 학교를 나왔든, 어떤 직업을 가지고 있든, 은행에 얼마가 있든 상관없이 우리들은 완벽하고 그 자체로 가치를 가진다고 강조하고 있다.

저자가 항상 주장하는 말 : People first, then money, then things

'머니 이야기' 카테고리의 다른 글

| 미국 월급쟁이의 재테크 - HSA 의 모든 것 (4) | 2022.10.03 |

|---|---|

| 미국 월급쟁이의 재테크 - 401K 의 모든 것 (8) | 2022.10.02 |

| 미국 월급쟁이의 재테크 - 책 리뷰 / The 9 steps to financial freedom part 1. (0) | 2022.09.30 |

| 22년 9월 FOMC 발표와 FED 의 지수들 (0) | 2022.09.22 |

| 미국 생활 공짜 팁 - Google Opinion Rewards 받아서 Play Store 에서 사용하세요. (0) | 2022.09.17 |

댓글